栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-01-10 阅读:145

<{股票配资平台}>2026年开门红,多家小银行上调存款利率2026年开门红,多家小银行上调存款利率,是啥情况?,是啥情况?

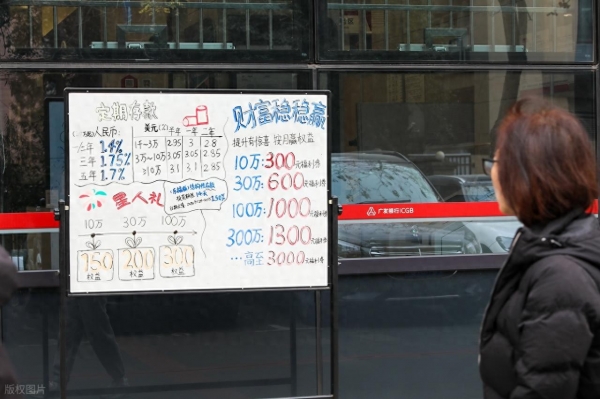

这段时间各大银行又开始大搞开门红活动了。

每年开门红活动期间都是银行让利的时间,但却是客户捡漏的最好时间,尤其是在最近两年存款利率一直持续下降的背景下,对于想要获得更多存款利息的朋友来说,在这个时候存款应该是一个不错的选择。

最近一段时间,又有多家银行上调存款利率了。

从2025年12月份开始,各大银行都正式开启了开门红活动,这里面有一个非常关键的措施是上调存款利率。

而且这种利率上调是动态的,各大银行会根据任务的完成情况进行调整,有些银行完成比较理想的,他们会下调利率,但有些银行任务完成不太理想的,他们会适当地上调存款利率。

进入2026年以来,已经有一些小银行又开始上调存款利率了。

比如山西浑源某农商行自2026年1月1日起调整存款利率,其中一年定期利率从1.40%微幅上调至1.45%。

河南农商银行多个县级支行则对多个期限定期存款利率进行全面上调,比如某县支行针对1万元(含)以上起存定期存款利率,1年期、2年期、3年期、5年期利率分别从1.16%、1.21%、1.55%、1.35%上调至1.41%、1.43%、1.73%、1.50%。

相当于一年定期存款利率上调25个基点,两年定期上调22个基点,三年定期更是上调了38个基点,这意味着10万块钱一年可以多出380元的利息,三年就可以多出1000元以上,在当前存款利率普遍下降的背景下,这个利率还是有很大的诱惑力的。

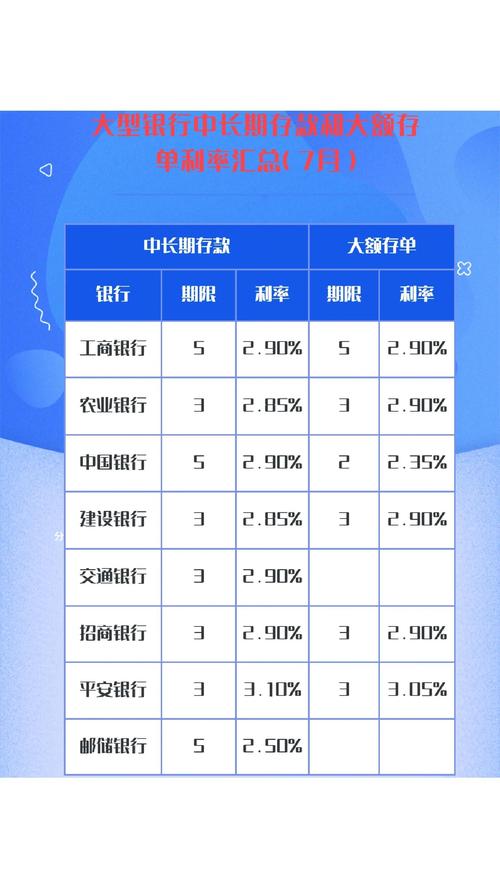

最关键的是,这些小银行给出的利率明显要比大银行高出很多。

虽然最近一段时间有一些大银行也稍微上调一些存款利率,但整体利率水平普遍低于1.5%,而目前市场上有很多小银行,尤其是农商行、村镇银行、民营银行仍然可以给到1.7%以上,个别银行甚至可以给到2%以上。

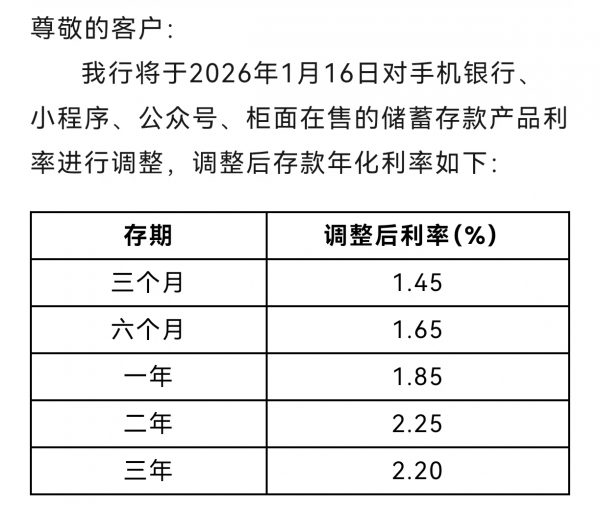

比如安徽某民营银行就宣布,从1月16日起对存款产品利率进行下调,调整后3个月、6个月、1年、2年、3年期定期存款利率分别降至1.45%、1.65%、1.85%、2.25%、2.20%,虽然这个利率是下调了,但两年期和三年期的利率仍然可以达到2.2%以上,相当于10万块钱一年这样可以获得2200元以上的利息,这个利息至少要比国有6大行高出600元。

为什么银行要逆势上调存款利息呢?

看到很多小银行在年底突然集中上调存款利率,估计很多客户都很纳闷。

因为从最近两年银行存款利率的走势来看,整体一直是在下降的,比如在2021年之前,很多银行的存款利率都可以达到3.8%以上,个别一小银行甚至可以达到4.5%以上。

但从2022年开始,我国银行业至少经历了七轮利率下调过程,经过多轮调整之后,目前市场上绝大多数银行的存款利率都已经跌到2%以下。

在利率整体下降的背景之下,为什么很多小银行要逆势上调存款利率呢?

一切的根源在于银行的规模情节以及任务压力。

现在很多银行都在搞开门红活动,开门红活动任务非常重,有很多银行开门红活动需要完成的存款指标占全年的比重可能达到1/3以上,甚至一半以上。

想要在两三个月之内完成如此多的目标,没有很强的吸引力根本行不通,毕竟现在各大银行都在搞开门红活动,大家都在抢存款客户,而存款本身就没有什么太大的差异化,谁给的利率高,谁就有吸引力。

面对这种市场竞争格局,很多小银行只能通过不断上调存款利率来吸引客户,以此来完成开门红活动的指标。

所以我们才看到很多银行都纷纷逆势上调存款利率,从最近一段时间很多银行上调利率的情况来看,不少小银行上调利率普遍在10个基点到50个基点之间,相当于10万块钱一年要比平时多拿100元到500元之间,虽然这个利率整体并不算很高,但再小的利息也是肉。

不过这种利率上调是阶段性的,这应该是大家捡漏的最后机会了。

看到银行突然上调存款利率,很多客户可能好奇,是不是银行的利率又恢复了,未来会不会继续上涨呢?要不要等一等,让利率更高了再存入?

在这可以肯定地告诉大家,从最近几年的走势来看,未来银行存款利率还会持续下降小银行贷款,银行逆势上调利率更多的是一种阶段性的措施,就是为了应付开门红或者年底冲刺而推出的临时措施。

一旦开门红活动结束之后,银行的存款利率还是会恢复到正常状态,而且未来一两年还有可能继续下降。

这里面主要有几个方面的原因。

第1个就是市场流动性仍然会持续增强。

前段时间央行已经明确表示了,2026年会继续保持相对宽松的货币政策,这意味着未来央行很有可能通过降准或者窗口指导等各种方式推动利率进一步下降。

这种利率下降有两个目的,一个是降低整体实体经济的融资成本,降低大家消费贷款的成本。另一方面是在存款利率下降之后,就会倒逼大家把钱从银行拿出来投资和消费。

第2个是银行面临很大的经济压力。

目前我国大多数银行都是靠净息差活着,各大银行对净息差的依赖度普遍达到70%以上,甚至达到80%以上。

然而最近几年在整体利率市场下行的背景之下,各大银行都面临很大的净息差压力,在前几年,很多银行的净息差都可以达到2%以上,但到了2025年第三季度末,我国商业银行的平均净息差已经下降到1.42%,这个净基差已经低于1.8%的警戒线。

面对这种净息差压力,如果未来信贷端利率进一步下降,银行肯定要进一步控制负债端的利率,所以可以预见,2026年银行的存款利率还会进一步下降,有可能一些大银行的存款利率会跌破1.3%甚至1.2%,对此大家要做好心理准备。

面对这种存款走势,如果最近一段时间有些银行能够提高存款利率,建议还是果断地买入吧。