栏目:股票配资平台网站 作者:股票配资平台 更新:2025-10-07 阅读:219

<{股票配资平台}>中航电测174亿并购成飞集团,资本市场为何如此震动?

前两年,一桩并购事儿闹得资本市场鸡飞狗跳:市值才60来亿的中航电测,竟然要花174亿把生产歼-20的成飞集团全盘拿下。

并购交易启动推进全过程

2023年1月11日,中航电测一纸公告扔出来,说要向航空工业集团发行股份,换成飞集团100%股权。交易对价定在174.39亿元,发行价8.36元一股,总股数20.86亿股。消息一出,股市立马炸锅,投资者盯着屏幕直挠头:成飞这么大个儿,年营收上千亿,隐身战机订单几百亿,怎么就让这么个小公司给“吃”了?

转到2023年7月26日,重组预案草案正式亮相,细节摊开给大家看。股份发行规模、作价依据,全都明明白白。接下来的几个月,流程卡得紧实,11月申请受理,证监会审查组翻来覆去查资料。2024年上半年,还因为审计机构调整稍稍卡壳,但公司动作快,换了大信会计师事务所,继续往前推。6月24日,深交所点头恢复审核,大家松口气,总算没大波折。

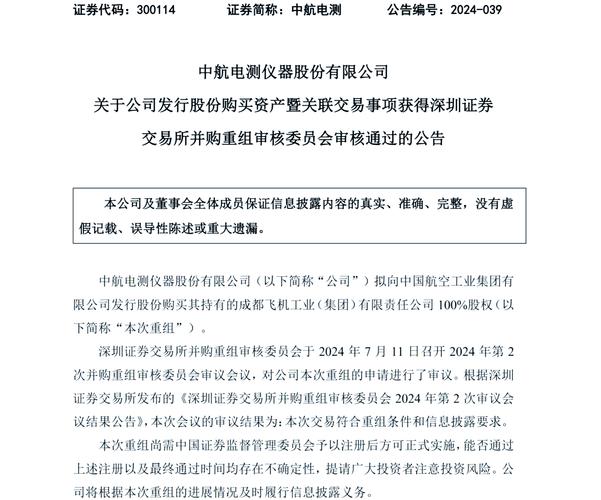

7月11日,并购重组委开会,委员们围着数据表转,讨论交易对行业的影响。两周后,8月6日,证监会注册批复下来上市公司 案例 资产注入 军工 飞,这关算是过了。中航电测的团队加班加点,文件复印堆成堆。进入2025年,1月6日资产交割敲定,成飞正式并入报表,成为全资子公司。1月7日股权过户手续办妥,公司顺势更名为中航成飞,证券简称和代码也跟着变。整个过程近两年,步步稳扎稳打,没出岔子。

从头到尾看,这并购不是拍脑袋决定的。航空工业集团作为实际控制人,持股比例从原来的53.80%升到78%,控制力更牢靠。交易落地后,公司主营业务直奔航空装备整机及零部件研制生产,测控业务和制造业务开始融合。深市试点注册制下,这笔交易规模最大,金额最高,成了重组活跃度的风向标。

成飞集团实力资金两难局

而成飞集团这家老牌军工企业,底子厚实。主力产品歼-20,已经从实验室走向战场,批量装备部队,国产涡扇-15发动机上身,年产量稳超百架。歼-10系列是空军脊梁,枭龙战机出口多国,订单源源不断。民用飞机那边,深度掺和C919大飞机项目,供应链链条拉到波音、空客这些国际玩家。2023年营收轻松破2000亿,隐身战机贡献大头,资产规模庞大,技术储备深厚。

国家采购是成飞的命根子,合同准时到账,生产节奏稳如老钟。军用飞机制造链条完整,从设计到装配,一条龙搞定。国际合作上,枭龙的出口让成飞在海外站稳脚跟,巴基斯坦的订单就是铁证。民机部件的精度要求高,成飞的数控加工、复合材料技术都顶尖,供应链效率高。

可实力强不等于没难处。资金运转上,国家采购虽可靠,但利润空间捏得紧,内部流转避免过度膨胀。研发投入大,2022到2023年超20亿,可那些前沿项目中航电测174亿并购成飞集团,资本市场为何如此震动?,像无人僚机、隐身预警机衍生,优先级总排后头。预算会议上,钱先紧着当务之急花,探索性东西就得等等。枭龙项目早年资金缺口,还是靠巴基斯坦注资补上,才顺利首飞。

军工企业的特殊性在这儿,国家是最大客户,采购机制确保公平,但也限制了灵活度。跟国外洛马公司比,成飞的市场化程度低,社会资本进不来,研发血液单薄。利润薄,基本靠规模取胜,年订单虽多,净赚的没多少。资产虽雄厚,流动性资金却得精打细算。成飞的难处,说到底是行业共性,国家订单保底,但要冲刺尖端,得找新路子。

重组深意战略布局长远

而这场并购的深层用意,简单说就是借壳上市,给成飞注入新血。交易后,航空工业集团控制更稳,社会资本大门打开,那些搁浅项目能重启。歼-20平台的潜力大,衍生方向多,现在资金跟上,探索空间宽了。重组承诺期内,2024到2026年净利润得年年增,激励机制一压,公司效率上台阶。2025年上半年业绩稳健,生产线优化,集团化运营管控加强,资源配置更科学。

长远看,这标志军工证券化加速。成飞注入后,中航成飞的业务协同强,测控和制造互补,国际合作潜力大。借鉴国外,美军那些验证项目虽没全上马,技术遗产却养大了后辈。重组不光解眼前资金难,还为下一代战机铺路,保持技术锐气。