栏目:股票配资平台网站 作者:股票配资平台 更新:2025-07-07 阅读:298

<{股票配资平台}>企业研发支出资本化后的现金流量归类及相关注意事项?

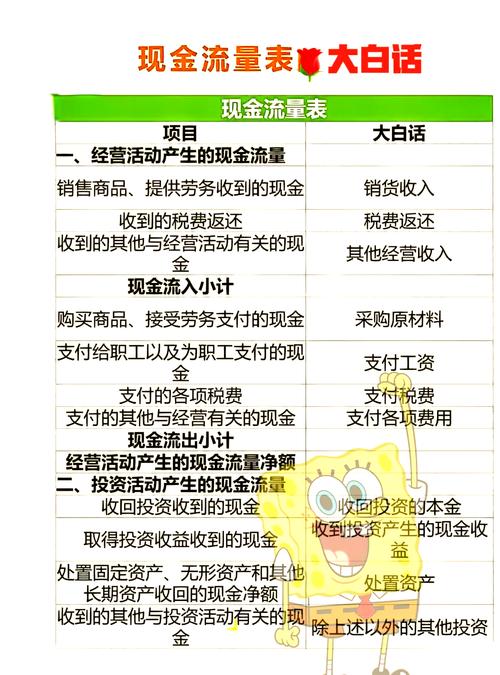

企业在进行研发支出时,如果这部分支出被资本化,将被归类为投资活动产生的现金流量中“购建固定资产、无形资产和其他长期资产支付的现金”这一项目。这项内容主要反映企业在购买、建造固定资产,取得无形资产和其他长期资产时所支付的现金情况,但并不包括用于购建固定资产的借款利息的资本化部分,以及融资租入固定资产支付的租赁费。

借款利息和融资租入固定资产支付的租赁费则需要在筹资活动产生的现金流量中单独反映,以确保现金流量表的清晰与准确。对于企业而言,采用分期付款方式购建固定资产时,首次支付的现金被视为投资活动的现金流出,而后续的分期付款则被视为筹资活动的现金流出。

因此,企业在处理研发支出的现金流量时,需要根据具体情况判断支出的具体性质,以确保在现金流量表中的准确分类。这不仅有助于企业准确反映其现金流量状况企业研发支出资本化后的现金流量归类及相关注意事项?,也有助于投资者和其他利益相关者更好地理解企业的财务状况和经营成果。

值得注意的是,企业在资本化研发支出时,需要确保符合相关会计准则的要求,以确保财务报表的真实性和准确性。这包括对研发支出的资本化条件进行严格审查,以及对资本化的研发支出进行适当的摊销。

此外,企业还应关注研发支出带来的长期收益,这不仅体现在财务报表上的现金流量变化,还体现在企业创新能力的提升以及市场竞争力的增强。因此,企业应合理规划研发支出现金流量结构分析法,以实现长期发展和可持续增长。

总而言之,研发支出的资本化部分应被正确地归类为投资活动的现金流量,而借款利息和融资租入固定资产的租赁费则应在筹资活动的现金流量中单独反映。企业应遵循相关会计准则,确保财务报表的真实性和准确性,并合理规划研发支出,以实现长期发展和可持续增长。