栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2026-01-06 阅读:147

<{股票配资平台}>为啥越来越多人选房屋抵押经营贷而非卖房?看完你就懂了

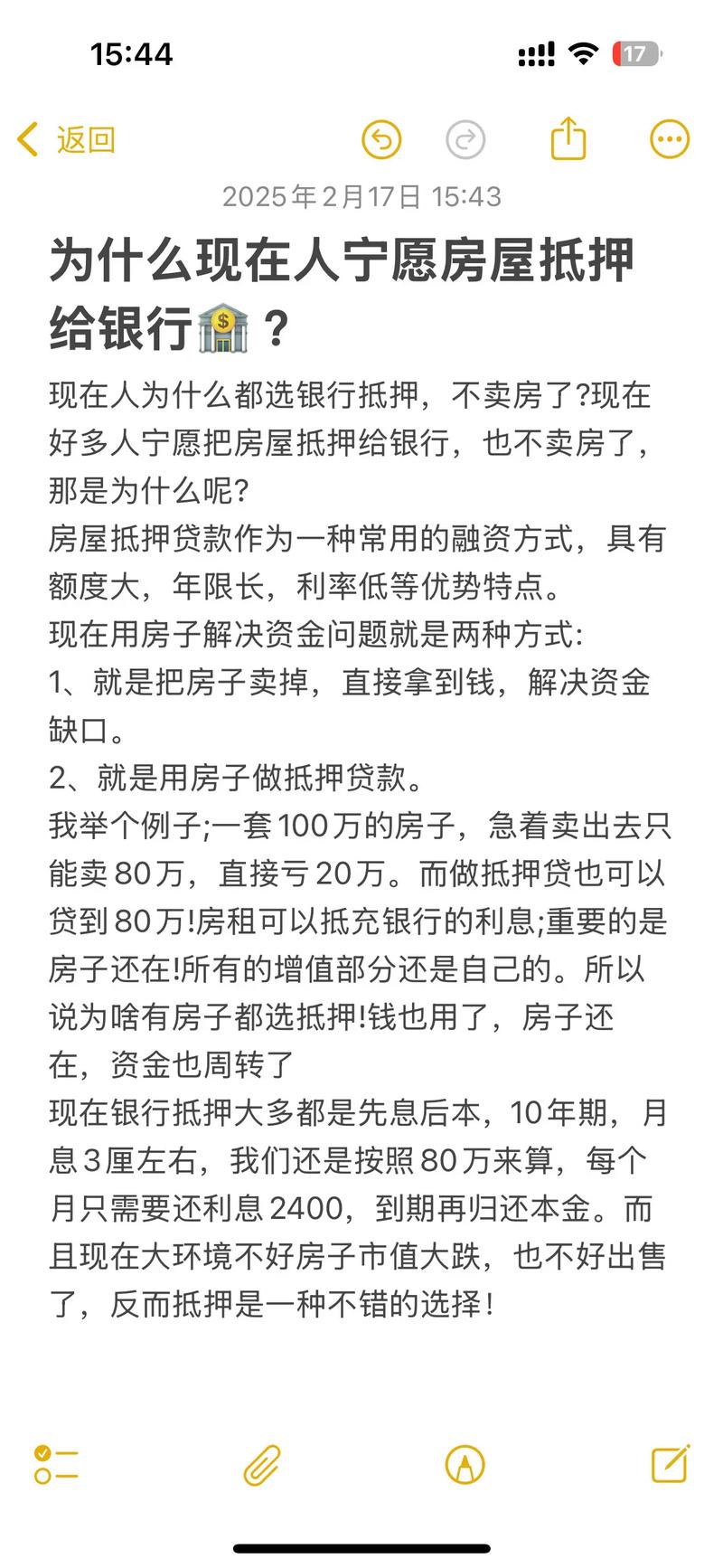

为什么越来越多的人选择房屋抵押经营贷也不愿卖房了?

有房,缺钱,直接卖房不就完了,为啥选择房抵贷呢?

这个问题我也在思考,马云说未来房价会跟白菜价一样,不如把房子卖了,租房住吧…

今天就给大家普及一下:

01 房抵贷优点,利率相对较低

房屋做抵押,银行比较放心,一般大行月利息在3厘左右。相对于房贷这个优势太明显了。

不过我们在进行抵押贷款时,不能单纯地只看利率。贷款融资的成本,还需要综合考虑。

2、贷款期限较长

现在受到疫情影响,经营贷政策也是非常不错的,一般短期可贷到1年到3年,也有些银行可以做到到5-10年,等额本息部分银行可以做到20年期限了,相对于其他银行信贷来说优势显著!

3、贷款额度高

针对不动产房屋抵押部分银行最高上限是3000万,具体能贷多少钱,取决于你的房子是指,值多少钱。

具体来说,商品住宅最高可贷房子评估价的七成,目前银行正常是指导价6-7成额度!

4、审批通过率高

房子都抵押给银行了,银行比较放心,因此,在其他方面的要求.上会比较宽松,例如征信,银行流水 ,经营实体,负债等…但是这一切前提是要找对人办事,不然事倍功半了。

5、可以用他人房屋或营业执照做抵押(直系亲属)

即使你名下无房或营业执照,也没关系。只要征得家人的同意,也可以用家人的房屋或营业执照抵押贷款。

6、还款灵活

有多种还款方式,先息后本、等额本息等等。

很多客户在办理抵押产品的时候就有在想,到底是等额本息还是先息后本?想选哪个?当然是选先息后本啊

7、先息后本可支配的金额多

做抵押单最最最重要的就是,也是终极目标:可以把房产增值部分的金额贷出来再做其他额外投资。利用钱生钱。

02房抵贷缺点

1、并不是所有的房屋都能做抵押

银行通常规定抵押房屋的房龄要在25年以内房屋抵押 贷款,房屋面积大于30平。

2、抵押物被银行回收的风险

房产抵押贷款后,要是你不按时还款,持续逾期联系不上的话。

逾期超过一定的期限后,银行则有权通过司法程序处置、变卖抵押的房产,所得款项将优先用于偿还贷款本息。

03卖房VS房抵贷

背靠银行,还有国家政策扶持,房抵贷的优点多到数不清。

至于为什么选择房抵贷,而不是卖房呢?

算一笔账,你就清楚了。

假设你有一套房产价值1200万,目前需要资金周转,选择把房子卖掉。

如果急着抛售,成交必须降价,算1000万, 按照今年行情挂盘也需要一段时间。

如果买家是贷款买房,那么1000万全部到账,需要40天左右,还不算挂盘时间。

1200万-1000万=200万,亏掉了200万。

前些年买的房子,现在好不容易涨起来的钱就这样亏掉了。

如果1200万的房子,抵押贷款做指导价7成,也至少能贷出840万。全款产证在手,资料齐全,7天左右可以到账840万,如果是按揭房的话15天基本也可以办理完毕。

按照贷款金额840万,年化利率4%,一年利息成本=840万x3.85%X12个月=33万

获取840万贷款,房子抵押给银行,房子还是你的,不做 任何动作,长期持有出租,租金收益: 1200万的房子,我们按照1万/月,一年14万多。

840万贷款,年化利率按3.9%算,利息成本是33万。

实际年化融资成本= (33万-14万)

那么1200万的房子,1000万 卖掉,亏损200万。

1200万的房子为啥越来越多人选房屋抵押经营贷而非卖房?看完你就懂了,贷出840万,只要房子每年涨价3.0%,轻松跑赢大市。

参照过往行情,未来几年, 1200万的房子涨到1500万也不是没可能。

利息33万和有可能亏损300.....

你怎么选?

总的来说,还是抵押贷款更划算。

只要过得了银行审核,抵押贷款的利息是确定的,按时还款,就没有任何风险。

但是卖房的风险,是不确定的,只要房价继续涨,只有无尽的后悔了!