栏目:专业的网络股票配资平台 作者:股票配资平台 更新:2025-11-18 阅读:189

<{股票配资平台}>流动资金周转次数解析:计算公式、仓储应用与周转速度分析

流动资⾦周转次数

流动资⾦周转次数

流动资⾦周转次数( of of Fund)

什么是流动资⾦周转次数

流动资⾦周转次数指在⼀定时期内流动资产完成的周转次数,反映流动资产的周转速度。流动资⾦周转次数的计算公式

产品销售收⼊

流动资⾦周转次数=

全部流动资产平均余额

流动资⾦周转次数在仓储中的分析

流动资⾦周转次数是指报告期内仓储的营业收⼊总额与流动资⾦平均占⽤额的⽐值。它反映了报告期内流动资⾦完成了⼏次周转,表明流动资⾦周转速度的快慢,是考核仓库流动资⾦利⽤效果的重要指标之⼀。

流动资⾦从货币资⾦的形态开始,到仓库获得营业收⼊⼜回到货币资⾦形态为⽌,就算完成了⼀次周转。因此,报告期的营业收⼊,可以表明流动资⾦完成的周转总额。流动资⾦周转的快慢,称为流动资⾦周转速度。加快流动资⾦的周转速度,就是要缩短流动资⾦每周转⼀次的时间,表明流动资⾦周转速度的指标有两个:流动资⾦的周转次数和流动资⾦周转天数。流动资⾦周转次数的计量单位:次,流动资⾦周转天数的计量单位:天。

计算公式:

(1)

报告期仓储营业收⼊总额

流动资⾦周转次数=

报告期流动资⾦平均余额

其中,报告期流动资⾦平均余额的计算公式:

季内三个⽉度流动资⾦平均余额之和

季度流动资⾦平均余额=

全年各季度流动资⾦平均余额之和

年度流动资⾦平均余额=

或=全年各⽉度流动资⾦平均余额之和/12

从流动资⾦周转次数的计算公式可以看出:报告期仓库在占⽤⼀定数量流动资⾦的条件下,仓储营业收⼊总额越⼤,流动资⾦的周转次数也就越多;同理,为了取得⼀定的仓储营业收⼊总额,流动资⾦周转次数越多,所需占⽤的流动资⾦就越少。

流动资产周转率指企业⼀定时期内主营业务收⼊净额同平均流动资产总额的⽐率,流动资产周转率是评价企业资产利⽤率的另⼀重要指标。

流动资产周转率(次)=主营业务收⼊/平均流动资产总额X100%

主营业务收⼊净额是指企业当期销售产品、商品、提供劳务等主要经营活动取得的收⼊减去折扣与折让后的数额。

数值取⾃《利润及利润分配表》

平均流动资产总额是指企业流动资产总额的年初数与年末数的平均值。数值取⾃企业《资产负债表》。

平均流动资产总额=(流动资产年初数+流动资产年末数)/2

意义

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产⾓度对企业资产的利⽤效率进⾏分析,以进⼀步揭⽰影响企业资产质量的主要因素。要实现该指标的良性变动,应以主营业务收⼊增幅⾼于流动资产增幅做保证。通过该指标的对⽐分析,可以促进企业加强内部管理,充分有效地利⽤流动资产,如降低成本、调动暂时闲置的货币资⾦⽤于短期投资创造收益等,还可以促进企业采取措施扩⼤销售,提⾼流动资产的综合使⽤效率。⼀般情况下,该指标越⾼,表明企业流动资产周转速度越快,利⽤越好。在较快的周转速度下贷款流动资金周转次数,流动资产会相对节约,相当于流动资产投⼊的增加,在⼀定程度上增强了企业的盈利能⼒;⽽周转速度慢,则需要补充流动资⾦参加周转,会形成资⾦浪费,降低企业盈利能⼒。

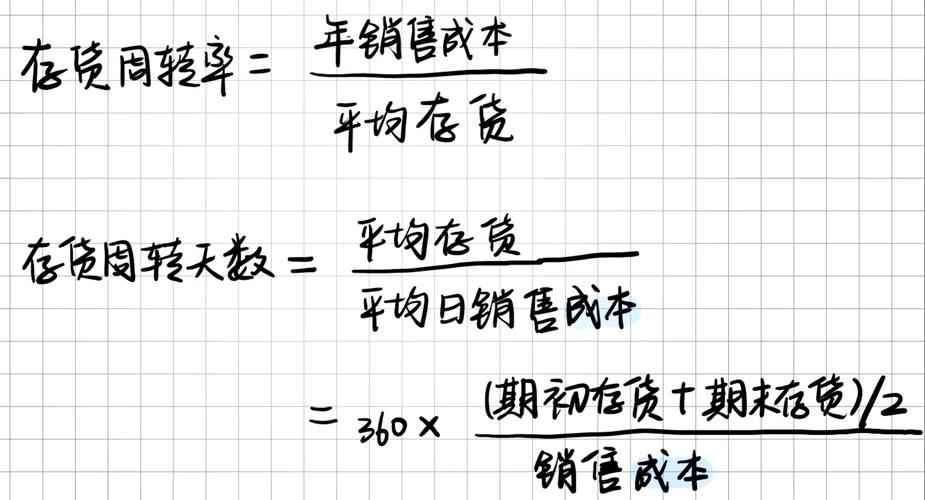

1、⼀定时期流动资产周转次数,计算公式为:

流动资产周转次数=流动资产周转额(产品销售收⼊)/流动资产平均余额

2、流动资产周转⼀次所需天数流动资金周转次数解析:计算公式、仓储应用与周转速度分析,计算公式为:

流动资产周转天数=流动资产平均余额*计算期天数/流动资产周转额(产品销售收⼊)

在⼀定时期内,流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利⽤的效果越好。流动资产周转率⽤周转天数表⽰时,周转⼀次所需要的天数越少,表明流动资产在经历⽣产和销售各阶段时占⽤的时间越短,周转越快。⽣产经营任何⼀个环节上的⼯作得到改善,都会反映到周转天数的缩短上来。按天数表⽰的流动资产周转率能更直接地反映⽣产经营状况的改善,便于⽐较不同时期的流动资产周转率,应⽤较为普遍。

企业财务分析指标

变现能

流动⽐率?速动⽐率

资产管理?存货周转率?存货周转天数?应收账款周转率

应收账款周转天

营业周期?流动资产周转率?总资产周转率

负债

资产负债率?产权⽐率?有形净值债务率?已获利息倍数

盈利能

销售净利率?销售⽑利率?资产净利率?净资产收益率

现⾦流量?现⾦到期债务⽐?现⾦流动负债⽐?现⾦债务总额⽐?销售现⾦⽐率?每股营业现⾦净

流量

全部资产现⾦回

收率